Review Program Simpanan Emas di Malaysia semakin banyak dicari kerana ramai orang mula sedar satu perkara penting. Simpan duit tunai sahaja belum tentu cukup untuk melawan kenaikan kos hidup. Gaji masuk setiap bulan, tetapi baki akaun tetap susut. Barang dapur naik. Yuran anak naik. Belanja keluarga pula makin terasa berat.

Dalam keadaan begini, ramai mula bertanya, program simpanan emas mana yang benar-benar membantu? Adakah semua program simpanan emas sama? Apa beza emas fizikal, akaun emas, autodebit emas dan pelaburan emas yang sering disebut-sebut di media sosial?

Jawapan paling jujur, bukan semua program sesuai untuk semua orang. Ada program nampak menarik pada iklan, tetapi kurang sesuai dengan tujuan anda. Ada pula program yang nampak biasa-biasa sahaja, tetapi lebih praktikal untuk membina disiplin simpanan jangka panjang.

Artikel Review Program Simpanan Emas di Malaysia ini akan bantu anda menilai pilihan dengan lebih tenang. Bukan untuk cepat kaya. Bukan untuk ikut orang. Tetapi supaya anda faham cara memilih program simpanan emas yang sesuai dengan bajet, matlamat dan kemampuan keluarga.

Apa Maksud Review Program Simpanan Emas di Malaysia?

Review Program Simpanan Emas di Malaysia bermaksud kita menilai sesuatu program emas secara menyeluruh sebelum mula menyimpan. Kita bukan sekadar lihat harga emas hari ini. Kita juga perlu lihat cara pembelian, rekod transaksi, kos terlibat, kemudahan jual balik, pilihan pengeluaran fizikal, keselamatan dan kesesuaian dengan tujuan kewangan.

Ramai orang silap di sini. Mereka hanya tanya, “Harga emas berapa hari ini?” Sedangkan untuk penyimpan biasa, soalan yang lebih penting ialah, “Program ini bantu saya menyimpan secara konsisten atau tidak?”

Jika matlamat anda cuma mahu guna duit dalam masa beberapa bulan, emas mungkin bukan pilihan terbaik. Tetapi jika matlamat anda lebih daripada 2 tahun seperti pendidikan anak, persaraan, dana keluarga, deposit rumah, legasi atau simpanan jangka panjang, emas boleh dipertimbangkan sebagai salah satu alat menyimpan nilai.

Kenapa Ramai Mula Cari Program Simpanan Emas?

Ramai orang mula mencari program simpanan emas kerana mereka sudah penat menyimpan duit tetapi duit itu cepat habis. Bila simpan dalam akaun bank, duit mudah digunakan. Bila ada promosi, beli. Bila ada tekanan emosi, berbelanja. Bila ada kecemasan kecil, tabung bocor.

Emas pula berbeza. Ia tidak semudah tunai untuk dibelanjakan. Sebab itu bagi sesetengah orang, emas membantu mereka “memaksa diri” menyimpan. Mereka tidak mudah gunakan simpanan emas untuk perkara kecil.

Dalam konteks pelaburan emas, ramai juga mula faham bahawa emas bukan sekadar barang kemas. Emas boleh menjadi aset fizikal, penyimpan nilai dan sebahagian daripada strategi kewangan keluarga.

Namun, penting untuk diingat. Emas bukan alat ajaib. Harga emas boleh naik dan turun dalam jangka pendek. Sebab itu program simpanan emas lebih sesuai untuk orang yang faham tujuan, sabar dan konsisten.

9 Panduan Bijak Review Program Simpanan Emas di Malaysia

Sebelum memilih mana-mana program, gunakan 9 panduan ini. Ia boleh membantu anda menilai dengan lebih objektif dan tidak mudah terpengaruh dengan ayat jualan semata-mata.

1. Semak Tujuan Anda Menyimpan Emas

Sebelum pilih program, tanya diri sendiri. Kenapa anda mahu simpan emas? Adakah untuk simpanan anak? Dana pendidikan? Persaraan? Modal masa depan? Perlindungan nilai? Atau sekadar mahu cuba-cuba kerana orang lain sedang beli?

Tujuan yang jelas akan menentukan cara anda menyimpan. Jika tujuan anda jangka pendek, tunai lebih sesuai. Jika tujuan anda jangka panjang, barulah emas boleh dipertimbangkan.

Review Program Simpanan Emas di Malaysia perlu bermula dengan tujuan, bukan dengan harga. Harga boleh berubah setiap hari. Tetapi tujuan yang jelas membantu anda kekal konsisten walaupun harga emas turun naik.

2. Semak Sama Ada Program Itu Ada Emas Fizikal

Salah satu perkara penting ialah memastikan program tersebut benar-benar berkait dengan emas fizikal atau mempunyai pilihan pengeluaran emas fizikal. Ini penting kerana ramai orang mahu menyimpan emas sebagai aset yang boleh disentuh dan dimiliki.

Ada orang selesa dengan akaun emas kerana mudah bermula. Ada orang pula lebih yakin apabila boleh menukar simpanan kepada gold bar atau dinar. Tiada jawapan yang sama untuk semua orang. Yang penting, anda faham apa yang anda beli.

Jika program itu hanya menunjukkan angka dalam aplikasi tanpa penjelasan yang jelas tentang emas fizikal, proses pengeluaran dan rekod pembelian, anda perlu berhati-hati.

3. Semak Kos, Spread dan Harga Jual Balik

Ramai orang hanya melihat harga beli. Mereka lupa menyemak harga jual balik. Dalam simpanan emas, perbezaan antara harga beli dan harga jual balik dipanggil spread.

Spread ini penting kerana ia mempengaruhi keuntungan atau kerugian apabila anda mahu menjual semula emas. Lebih kecil spread, lebih cepat harga emas perlu bergerak sebelum anda nampak keuntungan. Lebih besar spread, lebih lama masa diperlukan.

Sebab itu Review Program Simpanan Emas di Malaysia mesti memasukkan faktor spread. Jangan hanya tertarik dengan promosi harga murah tanpa melihat keseluruhan kos.

4. Semak Kemudahan Beli Sedikit Demi Sedikit

Tidak semua orang mampu beli emas dalam jumlah besar. Sebab itu program simpanan emas yang baik perlu memudahkan orang biasa mula dengan bajet kecil.

Ramai keluarga muda, penjawat awam, pekerja swasta dan ibu ayah yang mahu menyimpan tetapi komitmen bulanan sudah tinggi. Jika perlu tunggu duit besar, mungkin sampai bila-bila tidak bermula.

Program yang membenarkan simpan sedikit demi sedikit lebih praktikal. Yang penting bukan berapa besar permulaan anda, tetapi sejauh mana anda mampu konsisten.

5. Semak Pilihan Autodebit Emas

Autodebit emas boleh menjadi solusi untuk orang yang susah menyimpan secara manual. Bila duit masuk gaji, simpanan dibuat secara automatik. Ini membantu kita menyimpan dahulu sebelum berbelanja.

Ramai orang gagal menyimpan bukan kerana tiada niat, tetapi kerana tiada sistem. Bila tunggu duit lebih, biasanya duit lebih itu tidak muncul. Autodebit membantu mengatasi masalah ini.

Jika anda serius mahu membina disiplin, pilih program yang ada kemudahan simpanan berkala. Mulakan dengan jumlah kecil yang tidak membebankan. Lama-kelamaan, tabiat ini boleh membina aset yang lebih besar.

6. Semak Rekod Transaksi dan Akses Akaun

Program yang baik perlu ada rekod transaksi yang jelas. Anda perlu tahu berapa gram emas yang dibeli, bila dibeli, berapa harga, berapa baki simpanan dan bagaimana cara mengakses akaun.

Ini penting supaya anda tidak bergantung sepenuhnya kepada orang tengah. Anda sebagai penyimpan perlu boleh semak sendiri status simpanan anda.

Dalam dunia digital hari ini, akses aplikasi atau portal pelanggan sangat membantu. Ia memudahkan anda memantau simpanan dan membuat keputusan dengan lebih yakin.

7. Semak Kemudahan Jual Balik

Sebelum membeli emas, semak cara jual balik. Di mana boleh jual? Berapa cepat prosesnya? Adakah perlu pergi cawangan? Adakah boleh jual semula kepada syarikat yang sama? Adakah harga jual balik dipaparkan dengan jelas?

Jangan hanya fikir waktu membeli. Fikir juga waktu anda perlukan tunai. Program simpanan emas yang baik sepatutnya mempunyai proses jual balik yang mudah difahami.

Ini penting terutama jika emas digunakan sebagai simpanan keluarga. Apabila sampai masa diperlukan, proses jual balik tidak patut menjadi terlalu rumit.

8. Semak Ilmu dan Bimbingan

Program yang baik bukan sekadar menjual emas. Ia juga mendidik penyimpan supaya faham apa yang mereka lakukan. Tanpa ilmu, orang mudah panik apabila harga emas turun.

Bimbingan penting terutama untuk penyimpan baharu. Mereka perlu faham beza emas 999 dan 916, beza barang kemas dan gold bar, maksud spread, tempoh simpanan sesuai dan risiko harga turun naik.

Di sinilah nilai komuniti, dealer yang membimbing dan bahan pendidikan menjadi penting. Emas tanpa ilmu boleh menyebabkan seseorang mudah kecewa. Emas dengan ilmu boleh menjadi alat disiplin kewangan.

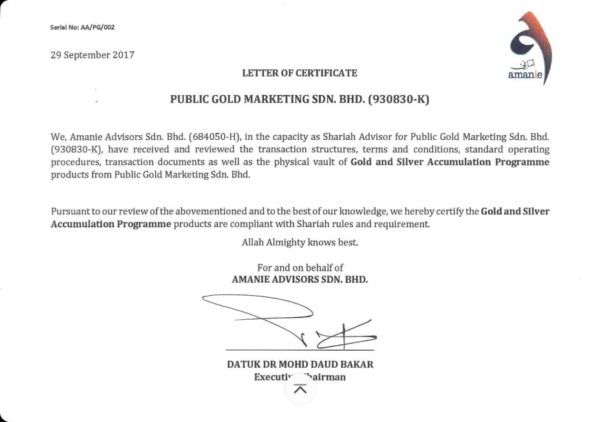

9. Semak Patuh Syariah dan Ketelusan

Bagi masyarakat Muslim di Malaysia, aspek patuh syariah sangat penting. Pastikan program yang dipilih jelas dari sudut akad, pemilikan, transaksi dan proses jual beli.

Selain itu, semak juga ketelusan syarikat. Adakah maklumat harga mudah diakses? Adakah proses pembelian jelas? Adakah pelanggan mempunyai rekod pembelian? Adakah ada sokongan pelanggan?

Review Program Simpanan Emas di Malaysia tidak lengkap tanpa melihat aspek kepercayaan, ketelusan dan kepatuhan. Jangan hanya pilih kerana iklan nampak cantik.

Perbandingan Ringkas Jenis Program Simpanan Emas

| Jenis Program | Sesuai Untuk | Kelebihan | Perkara Perlu Semak |

|---|---|---|---|

| Emas Fizikal | Penyimpan yang mahu pegang aset sebenar | Boleh disimpan sendiri dan mudah difahami | Keselamatan, spread dan tempat jual balik |

| Akaun Emas | Orang yang mahu mula dengan bajet kecil | Mudah kumpul gram sedikit demi sedikit | Pilihan pengeluaran fizikal dan caj berkaitan |

| Autodebit Emas | Orang yang mahu konsisten setiap bulan | Membina disiplin simpanan automatik | Jumlah bulanan, tarikh potongan dan fleksibiliti |

| Barang Kemas | Orang yang mahu pakai dan simpan | Ada nilai perhiasan dan emosi | Upah, susut nilai dan harga jual balik |

Jadual ini membantu anda membuat pilihan mengikut tujuan. Jika tujuan anda ialah pelaburan emas jangka panjang, emas fizikal atau akaun emas yang boleh ditukar kepada emas fizikal biasanya lebih mudah difahami oleh penyimpan baharu.

Adakah Simpanan Emas Sama Dengan Pelaburan Emas?

Simpanan emas dan pelaburan emas sering digunakan secara berganti-ganti, tetapi maksudnya sedikit berbeza dari sudut niat dan cara bertindak.

Simpanan emas biasanya lebih fokus kepada disiplin menyimpan nilai. Ia sesuai untuk orang yang mahu kumpul aset secara konsisten dalam tempoh panjang. Mereka tidak terlalu sibuk melihat harga setiap hari.

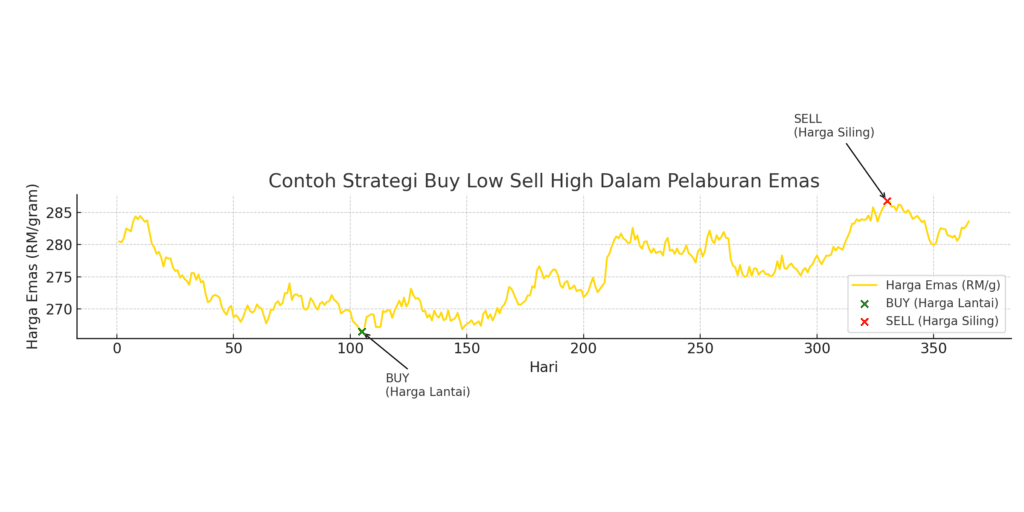

Pelaburan emas pula biasanya dikaitkan dengan usaha mendapatkan keuntungan daripada kenaikan harga emas. Namun, untuk orang biasa, pendekatan yang lebih selamat ialah melihat emas sebagai simpanan jangka panjang, bukan alat spekulasi cepat untung.

Jadi, tidak salah menggunakan keyword pelaburan emas dalam artikel ini. Cuma mesej utama perlu kekal jelas. Kita mahu mendidik pembaca supaya menyimpan emas dengan ilmu, bukan mengejar untung segera.

Kesilapan Biasa Bila Pilih Program Simpanan Emas

Kesilapan pertama ialah membeli tanpa faham tujuan. Ada orang beli kerana kawan beli. Ada orang beli kerana takut tertinggal. Akhirnya apabila harga turun sedikit, mereka panik dan rasa menyesal.

Kesilapan kedua ialah menggunakan duit kecemasan. Duit kecemasan sepatutnya kekal tunai kerana ia diperlukan segera. Jika semua duit kecemasan ditukar kepada emas, anda mungkin terpaksa menjual emas pada masa yang tidak sesuai.

Kesilapan ketiga ialah tidak semak spread. Mereka nampak harga beli sahaja, tetapi tidak semak harga jual balik. Bila mahu jual, baru sedar ada perbezaan harga.

Kesilapan keempat ialah terlalu percaya janji manis. Jika ada pihak menjanjikan pulangan tetap, keuntungan luar biasa atau skim yang terlalu indah untuk dipercayai, berhati-hati. Untuk rujukan keselamatan kewangan, anda boleh semak maklumat di laman rasmi Bank Negara Malaysia dan Suruhanjaya Sekuriti Malaysia.

Siapa Yang Sesuai Menyertai Program Simpanan Emas?

Program simpanan emas sesuai untuk orang yang sudah ada kesedaran menyimpan, tetapi mahu alat yang lebih membantu mereka berdisiplin. Ia juga sesuai untuk mereka yang ada lebihan bulanan dan tidak mahu semua simpanan berada dalam bentuk tunai.

Ia sesuai untuk ibu bapa yang mahu bina simpanan pendidikan anak, pekerja yang mahu persediaan persaraan, pasangan muda yang mahu kumpul aset, dan individu yang mahu melindungi sebahagian nilai kekayaan daripada inflasi.

Namun, program simpanan emas mungkin kurang sesuai jika anda masih tiada dana kecemasan, banyak hutang mendesak, atau mahu guna duit tersebut dalam masa terdekat. Dalam keadaan begitu, susun tunai dan hutang dahulu sebelum mula membeli emas.

Berapa Banyak Patut Mula Simpan Emas?

Tiada jumlah yang sesuai untuk semua orang. Jumlah simpanan bergantung kepada pendapatan, komitmen, tanggungan, hutang dan matlamat kewangan masing-masing.

Sebagai permulaan, pilih jumlah yang tidak mengganggu belanja wajib. Jika mampu RM100 sebulan, mula dengan RM100. Jika mampu lebih, tambah secara berperingkat.

Yang penting, jangan simpan emas sampai menyusahkan hidup. Simpanan yang baik ialah simpanan yang boleh diteruskan. Konsisten kecil lebih baik daripada mula besar tetapi berhenti selepas beberapa bulan.

Review Program Simpanan Emas di Malaysia: Apa Yang Paling Penting?

Perkara paling penting dalam Review Program Simpanan Emas di Malaysia ialah kesesuaian dengan diri sendiri. Jangan pilih program hanya kerana orang lain kata bagus. Pilih berdasarkan tujuan, bajet, tempoh simpanan dan tahap kefahaman anda.

Jika anda seorang yang susah menyimpan, cari program yang ada kemudahan autodebit. Jika anda mahu pegang emas fizikal, cari program yang mudah menukar akaun kepada emas fizikal. Jika anda mahu bimbingan, cari dealer atau komuniti yang mendidik, bukan sekadar menjual.

Program yang baik sepatutnya membantu anda menyimpan dengan lebih disiplin, lebih jelas dan lebih yakin.

Macam Mana Nak Mula Dengan Cara Selamat?

Untuk mula, jangan terburu-buru. Baca dahulu panduan asas. Fahamkan jenis emas, harga beli, harga jual balik dan tujuan simpanan. Kemudian tetapkan bajet kecil yang sesuai dengan kemampuan.

Anda boleh mula dengan langkah asas melalui panduan ini: Cara Mula Simpan Emas.

Jika masih ada persoalan tentang cara beli, jual balik, akaun emas, autodebit atau emas fizikal, boleh rujuk halaman ini: Soalan Lazim Tentang Simpanan Emas.

Kesimpulan: Pilih Program Yang Bantu Anda Konsisten

Akhirnya, Review Program Simpanan Emas di Malaysia bukan tentang mencari program yang nampak paling hebat. Ia tentang mencari program yang benar-benar sesuai dengan kehidupan anda.

Program terbaik ialah program yang membantu anda menyimpan secara konsisten, memberi rekod yang jelas, mudah difahami, boleh dijual balik, mempunyai pilihan emas fizikal dan disokong dengan ilmu.

Emas bukan jalan pintas untuk kaya. Tetapi emas boleh menjadi alat disiplin yang baik untuk menyimpan nilai dalam jangka panjang, terutama apabila kos hidup semakin meningkat dan kuasa beli wang semakin mencabar.

Jika anda mahu dibimbing langkah demi langkah mengikut bajet semasa, boleh tekan link ini: Saya nak mula simpan emas.

Nota: Artikel ini untuk tujuan pendidikan kewangan sahaja. Harga emas boleh naik dan turun dalam jangka pendek. Pastikan anda mempunyai dana kecemasan tunai dan faham risiko sebelum membuat keputusan membeli emas.