Hari ini, harga emas telah mencecah paras tertinggi iaitu RM409/gram di Malaysia! Ini berita penting bagi penyimpan emas yang fokus pada gram emas dan pelabur emas yang lebih melihat peluang keuntungan dalam bentuk Ringgit. Namun, persoalannya—apakah tindakan yang perlu kita ambil sama ada sebagai peyimpan emas atau pelabur emas sekarang?

Mengapa Harga Emas Semakin Tinggi?

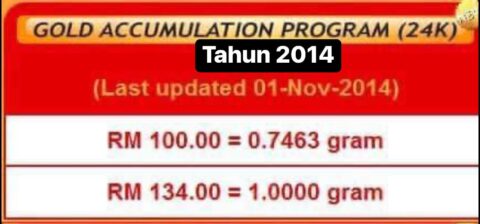

Sebelum kita teruskan, mari kita lihat kenapa harga emas semakin tinggi? Kalau 10 tahun dulu pada tahun 2014 harga emas hanya RM134 segram.

Terdapat beberapa faktor yang menyumbang kepada lonjakan harga emas. Antaranya termasuk ketidakstabilan ekonomi dan politik global terutama situasi peperangan antara Iran dan negara haram I.s*r.a*el, kelemahan Ringgit berbanding dolar AS, dan permintaan emas yang semakin meningkat di pasaran antarabangsa. Emas dianggap sebagai aset pelindung nilai ketika berlaku inflasi dan krisis ekonomi, jadi ramai yang beralih kepada emas untuk melindungi kekayaan mereka.

Tindakan Penyimpan Emas: Fokus pada Gram

Kalau kita dalam posisi penyimpan emas yang lebih mementingkan jumlah gram emas berbanding nilai Ringgit, kenaikan harga ini adalah peluang baik untuk mengukuhkan simpanan emas kita. Namun, adakah ini masa terbaik untuk membeli? Jika kita menyimpan emas sebagai cara untuk melindungi nilai kekayaan jangka panjang, kenaikan harga ini tidak sepatutnya menghalang kita daripada menambah simpanan. Jangan terlalu fokus kepada harga Ringgit per gram; sebaliknya, kita kena lihat kepada berapa banyak gram yang kita dah miliki.

Kalau dulu kita ada 1 dinar dengan harga RM700, sekarang gram emas kita dah bertambah menjadi 100 dinar. Ini barulah kita jadi orang kaya!

Tapi kalau dulu kita ada 1 dinar dan pada masa harga emas naik hari ini, kita masih ada 1 dinar… kita dah jadi orang yang terpedaya akibat sikap tak konsisten dan suka menangguh. Kita akan rasa menyesal dan rugi kenapalah tak beli emas secara konsisten sejak dulu!

Tip Penyimpan Emas:

– Teruskan menambah gram emas apabila ada peluang walaupun harga tinggi.

– Gunakan kaedah Gold Accumulation Program (GAP) seperti ditawarkan oleh Public Gold untuk mengelakkan kebimbangan tentang harga semasa.

– Kalau nak konsisten menabung emas, gunakan kaedah Auto-Debit potongan bulanan ke dalam akaun GAP di Public Gold. Dapatkan panduan GAP Autodebit di sini.

Tindakan Pelabur Emas: Fokus pada Keuntungan dalam Ringgit

Kalau kita dalam posisi seorang pelabur yang ingin membuat keuntungan dengan strategi beli harga rendah, jual harga tinggi atau dalam Bahasa Inggeris ‘buy low, sell high’, ini mungkin masa untuk kita mempertimbangkan menjual sebahagian emas kita dan merealisasikan keuntungan.

Kalau kita ada 1,000 gram emas dalam akaun emas GAP Public Gold yang dibeli sebelum 3 April 2024 (RM373/gram), kita jual balik hari ini (RM375/gram) dan kita akan dapat untung bersih minima RM2,000.00!

Ada pelabur emas saya yang beli 1 kg emas pada tahun lepas dengan nilai RM340,000. Kalau beliau jual pada hari ini, beliau untung RM34,000!

Selepas itu beliau beli emas dengan modal RM340,000.00 dan tunggu harga emas naik tahun depan. Inilah strategi pelabur emas yang betul.

Tip Pelabur Emas:

– Perhatikan trend pasaran global dan faktor-faktor seperti inflasi dan kadar faedah.

– Jika kita ingin jual, lakukan ketika permintaan tinggi dan harga berada di puncak.

– Sentiasa ada strategi pembelian semula apabila harga turun. Contoh yang terbaik ialah beli emas secara terus dengan Public Gold dan bukan trasnfer duit kepada orang perseorangan.

Kitaran Naik Turun Harga Emas: Bagaimana Ia Berfungsi?

Kitaran harga emas bergantung kepada bekalan dan permintaan. Apabila ramai mula membeli emas kerana melihat kenaikan harga, ia menyebabkan permintaan meningkat dan harga turut melambung tinggi. Sebaliknya, apabila ramai mula menjual emas untuk mengambil keuntungan, bekalan emas di pasaran meningkat dan harga boleh turun. Inilah sebabnya penting bagi pelabur dan penyimpan emas untuk memahami kitaran ini.

Bagaimana Anda Boleh Manfaatkan Harga Emas Ini?

- Bagi penyimpan emas, teruskan menambah gram emas. Fokus pada simpanan jangka panjang dan jangan risau sangat tentang harga Ringgit/gram hari ini. Saya amat rekomen kita mula menambah emas secara Autodebit.

- Bagi pelabur besar, ini mungkin masa terbaik untuk menjual sebahagian emas dan kunci keuntungan. Namun, sentiasa bersedia untuk membeli semula apabila harga kembali stabil.

- Bagi mereka yang baru nak mula, pertimbangkan untuk memulakan dengan akaun GAP untuk mengumpul emas sedikit demi sedikit tanpa risau tentang harga pasaran harian.

Apakah pendapat anda tentang kenaikan harga emas ini? Adakah anda akan beli lebih banyak emas atau jual untuk ambil keuntungan? Kongsikan pandangan anda di ruangan komen di bawah!