Bila sebut tabung haji vs emas, ramai orang sebenarnya bukan sedang mencari pelaburan paling hebat. Mereka cuma nak tahu satu perkara yang lebih jujur – duit yang mereka simpan hari ini, masih cukup atau tidak untuk tujuan besar beberapa tahun akan datang. Lagi-lagi bila kos haji, kos hidup, yuran anak, dan belanja keluarga makin terasa berat dari tahun ke tahun.

Ada orang simpan dalam Tabung Haji sebab rasa lebih tenang, lebih biasa, dan ada tujuan yang jelas. Ada juga yang mula pandang emas bila nampak nilai Ringgit makin mudah susut untuk tempoh panjang. Jadi soalan tabung haji vs emas bukan soal mana satu “menang”, tetapi mana satu lebih sesuai ikut tempoh masa, tujuan simpanan, dan tahap disiplin kita.

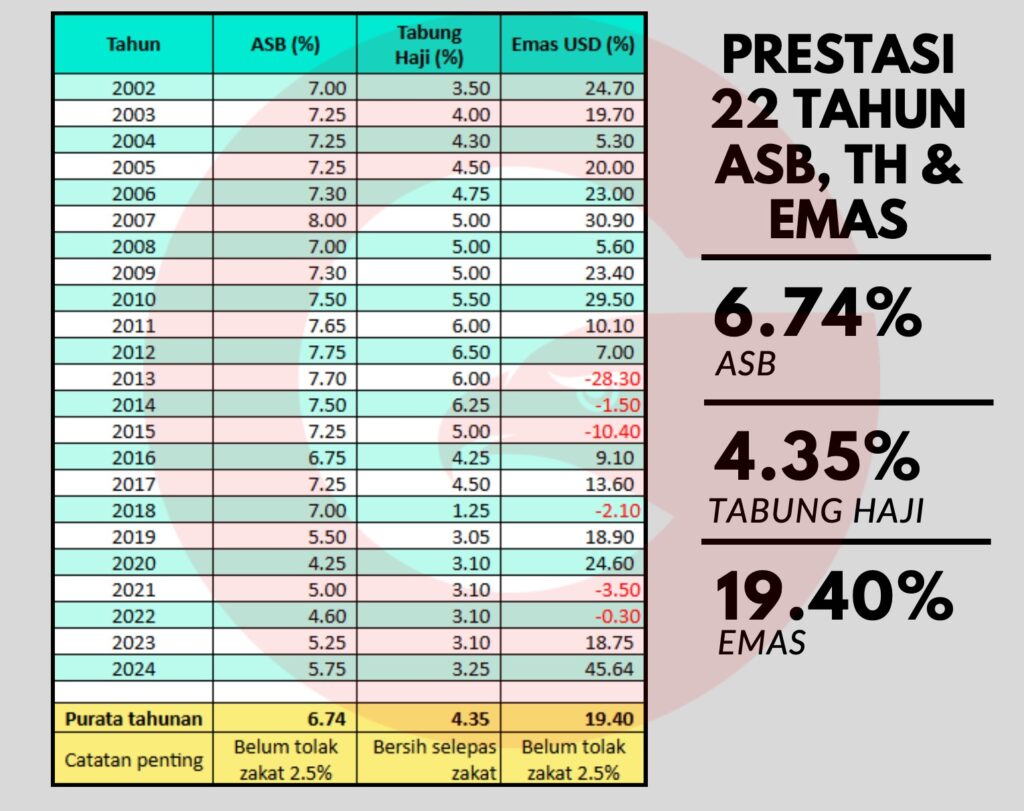

Tabung Haji vs emas – jangan banding tanpa tengok tujuan

Kesilapan paling biasa ialah membandingkan dua instrumen ini seolah-olah fungsinya sama. Padahal, Tabung Haji dan emas ada peranan yang berbeza. Tabung Haji sangat baik untuk simpanan tunai yang dekat dengan tujuan ibadah haji, umrah, atau apa-apa keperluan yang perlukan kecairan dan kestabilan dalam masa terdekat.

Emas pula lebih sesuai dilihat sebagai simpanan jangka panjang. Ia bukan tempat simpan duit belanja sekolah bulan depan, bukan juga duit untuk deposit kereta hujung tahun ini. Emas lebih sesuai untuk matlamat lebih 2 tahun seperti dana pendidikan anak, simpanan persaraan, simpanan haji jangka panjang, atau sebagai aset sandaran keluarga.

Maksudnya, kalau anda nak guna duit itu dalam masa 6 bulan, 12 bulan, atau mungkin 18 bulan, simpanan tunai seperti Tabung Haji selalunya lebih praktikal. Tetapi kalau anda simpan untuk 5 tahun, 10 tahun, atau 15 tahun, anda perlu mula fikir tentang satu musuh yang ramai orang tak nampak – inflasi.

Masalah sebenar bukan tempat simpan duit, tetapi kuasa beli

Ramai orang rasa selamat bila nampak angka dalam akaun bertambah. RM10,000 masih RM10,000. RM30,000 masih RM30,000. Dari sudut nombor, memang betul. Tetapi dari sudut kuasa beli, ia belum tentu sama.

Cuba fikir begini. Lima atau sepuluh tahun lalu, kos persekolahan, barang dapur, tambang perjalanan, dan simpanan untuk anak masuk universiti tidak seperti hari ini. Dengan jumlah Ringgit yang sama, barang yang boleh dibeli semakin kurang. Itu sebabnya ramai orang rasa penat menyimpan – bukan sebab mereka tak berusaha, tetapi sebab nilai simpanan tunai untuk tempoh panjang boleh terhakis perlahan-lahan.

Ini bukan bermakna Tabung Haji tidak bagus. Tidak. Untuk simpanan jangka pendek dan sederhana yang perlukan kestabilan, ia masih relevan. Malah bagi orang yang sedang fokus kumpul duit untuk tujuan dekat, itu pilihan yang lebih sesuai berbanding meletakkan semua duit dalam aset yang turun naik.

Masalah timbul bila semua simpanan hidup kita hanya dalam bentuk tunai. Kita rasa sudah menyimpan, tetapi sebenarnya kita belum melindungi kuasa beli untuk masa depan. Itulah bezanya orang yang simpan duit dengan orang yang simpan nilai.

Tabung Haji vs emas – Bila Tabung Haji lebih sesuai

Tabung Haji lebih sesuai jika tujuan anda jelas dan tempohnya dekat. Contohnya, anda memang sedang kumpul dana untuk urusan haji yang dijangka digunakan dalam masa tidak terlalu lama. Atau anda mahu tempat yang mudah diurus, rendah turun naik, dan senang dicairkan apabila perlu.

Bagi keluarga yang ada komitmen tahunan seperti belanja sekolah, Ramadan, Raya, atau kecemasan kecil, simpanan tunai tetap penting. Malah, ini langkah yang matang. Tidak semua duit perlu ditukar kepada emas. Simpanan kecemasan, bayaran bil, modal pusingan kecil, dan perbelanjaan bawah 2 tahun memang lebih wajar berada dalam bentuk tunai atau akaun simpanan yang mudah diakses.

Kalau anda belum ada dana kecemasan langsung, jangan tergesa-gesa fikir semua duit mesti masuk emas. Keutamaan pertama ialah kestabilan aliran tunai rumah tangga. Bila asas ini kuat, barulah lebih mudah membina simpanan jangka panjang dengan tenang.

Bila emas lebih sesuai berbanding Tabung Haji

Dalam perbincangan tabung haji vs emas, emas mula nampak lebih sesuai apabila tujuan anda semakin jauh ke hadapan. Misalnya, anak sekarang baru darjah satu, tetapi anda sudah mula fikir tentang kos universiti. Atau anda berumur 35 tahun dan mahu bina simpanan persaraan yang tidak hanya bergantung pada Ringgit semata-mata.

Emas bukan alat untuk kaya cepat. Itu salah faham yang banyak merosakkan niat orang. Emas lebih kepada alat disiplin. Bila seseorang tukar sebahagian wang lebihan kepada emas secara konsisten, dia sedang melatih diri menyimpan dalam bentuk yang lebih sukar dibelanjakan sesuka hati.

Ini kelebihan yang ramai orang rasa sendiri. Duit dalam akaun kadang-kadang nampak “boleh guna dulu”. Mula-mula untuk belanja kecil, lama-lama habis juga. Emas pula cenderung membuatkan orang lebih berhati-hati. Ia mewujudkan jarak antara emosi belanja dan matlamat sebenar simpanan.

Sebab itu emas sesuai untuk tujuan seperti pendidikan anak, tabung haji jangka panjang, persaraan, dana backup keluarga, dan legasi. Ia bukan kerana emas sentiasa naik tanpa henti, tetapi kerana emas telah lama dilihat sebagai penyimpan nilai untuk tempoh panjang.

Tabung Haji vs emas – Jadi, perlu pilih satu sahaja?

Tidak semestinya. Bagi kebanyakan orang Malaysia, jawapan paling praktikal bukan pilih satu dan tinggalkan satu lagi. Sebaliknya, faham fungsi kedua-duanya.

Tabung Haji boleh terus berperanan sebagai tempat simpanan tunai yang dekat dengan tujuan penggunaan. Emas pula boleh dibina perlahan-lahan sebagai lapisan perlindungan nilai untuk matlamat lebih 2 tahun. Pendek kata, satu untuk kestabilan jangka pendek, satu lagi untuk mempertahankan nilai jangka panjang.

Contohnya mudah. Seorang ayah simpan RM300 sebulan. Dia boleh asingkan sebahagian ke simpanan tunai untuk komitmen semasa, dan sebahagian lagi kepada simpanan emas untuk masa depan anak. Dengan cara ini, dia tidak meletakkan semua harapan pada satu jenis simpanan sahaja.

Dengan menggunakan kemudahan Auto-Debit akaun emas GAP junior Public Gold, dia boleh buat potongan serendah RM50 dan baki RM250 boleh disimpan dalam Tabung Haji.

Bagi golongan berpendapatan tinggi pula, soalan tabung haji vs emas jadi lebih menarik. Mereka mungkin ada hartanah, kereta, perniagaan, atau tunai yang banyak, tetapi masih tiada pegangan emas langsung. Dalam keadaan begini, emas boleh berfungsi sebagai alat kepelbagaian aset dan perlindungan nilai, bukan sebagai pengganti keseluruhan simpanan tunai.

Cara fikir yang lebih tenang tentang simpanan

Ramai orang terperangkap kerana mereka mencari jawapan yang terlalu hitam putih berkaitan Tabung Haji vs emas. Seolah-olah jika pilih Tabung Haji, emas tidak perlu. Jika pilih emas, simpanan tunai tidak penting. Hakikatnya, pengurusan kewangan keluarga yang sihat perlukan kedua-dua sudut – mudah capai dan tahan nilai.

Kalau anda sedang kumpul duit untuk tempoh bawah 2 tahun, utamakan tunai dahulu. Kalau anda sedang fikir tentang 5 tahun akan datang, 10 tahun akan datang, atau masa depan anak-anak, mula pertimbangkan emas sebagai tabiat simpanan.

Yang lebih penting bukan bermula besar. Yang penting bermula dengan faham. Bila faham tujuan setiap simpanan, anda akan kurang keliru, kurang ikut emosi, dan lebih konsisten. Simpanan yang konsisten, walaupun kecil, jauh lebih kuat daripada semangat besar yang hanya bertahan dua bulan.

Kalau anda jenis yang selama ini hanya simpan dalam Ringgit, tidak salah. Itu pun satu langkah baik. Cuma untuk matlamat jangka panjang, mungkin sudah tiba masa tambah satu lagi lapisan perlindungan supaya hasil penat lelah hari ini tidak terlalu terhakis pada masa depan.

Jika anda nak belajar langkah awal dengan lebih jelas, boleh klik Macamana nak simpan emas atau rujuk Cara Bermula dari artikel Tabung Haji vs emas . Ambil masa faham dulu, jangan terburu-buru.

Artikel ini untuk tujuan pendidikan sahaja, bukan nasihat kewangan. Setiap keluarga ada komitmen, tahap risiko, dan keutamaan yang berbeza.

Kadang-kadang ketenangan kewangan bukan datang daripada simpan lebih banyak semata-mata, tetapi daripada simpan di tempat yang betul untuk tujuan yang betul.